Ảnh Shutterstock / Evgenii Bakhch

Sự thiếu hụt nguồn cung dầu toàn cầu do việc đóng cửa Eo biển Hormuz đã làm chao đảo các thị trường và châm ngòi cho những cuộc thảo luận về một cuộc suy thoái kinh tế toàn cầu. Tuy nhiên, bất chấp cú sốc khổng lồ này—với quy mô lên tới 20% nguồn cung dầu toàn cầu—cuộc xung đột tại Iran cho đến nay vẫn chưa đẩy giá dầu lên mức thảm họa; các mức giá chuẩn của dầu vẫn duy trì dưới đỉnh năm 2022 (mức đạt được sau khi Nga xâm lược Ukraine). (Biến động giá khí đốt tự nhiên và một số sản phẩm lọc hóa dầu lại diễn ra dữ dội hơn). Trong bài viết này, chúng tôi tập trung vào dầu thô và đưa ra một khuôn khổ sơ bộ để giải thích lý do tại sao giá toàn cầu chưa tăng vọt, đồng thời phác thảo một dòng thời gian để đánh giá khi nào giá có thể chạm tới các mức đáng báo động hơn. Tựu trung lại, sự thiếu hụt nguồn cung sẽ ngày càng trầm trọng hơn trong những tháng tới khi các nguồn đệm tạm thời dần cạn kiệt. Và nếu thị trường ngày càng trở nên bi quan về khả năng giải quyết dứt điểm tình trạng bế tắc tại eo biển này, giá dầu có thể sẽ tăng vọt lên những mức cao hơn đáng kể.

Các yếu tố mang tính cấu trúc so với các yếu tố tạm thời trên thị trường dầu toàn cầu

Đà tăng mạnh của giá dầu thô đã bị kìm hãm bởi ba yếu tố chính. Thứ nhất, những điều chỉnh mang tính cấu trúc trong hoạt động thương mại dầu thô—bao gồm việc chuyển hướng qua đường ống dẫn thay thế và sự xuất hiện của các nguồn cung dầu mới—đã giúp giảm nhẹ tác động của cú sốc nguồn cung. Thứ hai, sự hiện diện của các kho dự trữ toàn cầu—vốn được thiết lập để ứng phó với sự biến động của nguồn cung và mang lại sự giải tỏa tạm thời trong những tình huống như hiện nay. Và thứ ba, niềm tin bao trùm trên thị trường rằng tình trạng bế tắc tại Eo biển Hormuz sẽ sớm được giải quyết trong thời gian ngắn.

Từ góc độ này, thị trường dầu thô hiện tại được ví như một cuộc chạy đua giữa mức độ dồi dào của các nguồn đệm tạm thời và những kỳ vọng về thời gian kéo dài của tình trạng bế tắc. Khuôn khổ phân tích này được củng cố bởi diễn biến giá thực tế được ghi nhận kể từ khi cuộc xung đột bùng nổ. Những biến động mạnh của giá dầu toàn cầu phản ánh sự thay đổi trong các nhận định về thời gian kéo dài của cuộc khủng hoảng; những dấu hiệu cho thấy eo biển này sẽ tiếp tục đóng cửa trong thời gian dài hơn thường khiến giá dầu tăng vọt, trong khi những tin tức gợi ý về một giải pháp giải quyết nhanh chóng lại khiến giá dầu lao dốc.

Đóng góp của chúng tôi nằm ở việc định lượng các điều chỉnh mang tính tạm thời và mang tính cấu trúc trong bối cảnh thiếu hụt nguồn cung hiện nay. Sự phân định này có ý nghĩa quan trọng, bởi lẽ—khi tình trạng đóng cửa eo biển ngày càng kéo dài—khả năng của các yếu tố tạm thời trong việc bù đắp cho sự gián đoạn nguồn cung sẽ dần suy giảm. Việc phân biệt rạch ròi giữa các yếu tố tạm thời và yếu tố cấu trúc cho phép chúng tôi xác định đâu là phần thiếu hụt nguồn cung mang tính bền vững—vốn có thể kéo dài trong nhiều tháng—bất chấp những diễn biến ngắn hạn trước mắt. Trước khi cuộc xung đột này nổ ra, khoảng 20 triệu thùng dầu thô và các sản phẩm lọc hóa đã đi qua Eo biển Hormuz mỗi ngày; tuy nhiên, khối lượng này đã sụt giảm đáng kể trong những tháng gần đây. Khi so sánh với tổng sản lượng toàn cầu về dầu thô và các nhiên liệu lỏng khác – vốn đạt khoảng 100 triệu thùng mỗi ngày (mb/d) – cộng thêm một khối lượng tương đương các sản phẩm lọc hóa, sự kiện này được xếp vào hàng những gián đoạn nguồn cung lớn nhất trong lịch sử.

Trọng tâm phân tích của chúng tôi tại đây là dầu thô; theo số liệu của Cơ quan Năng lượng Quốc tế (IEA), trước khi xung đột xảy ra, khối lượng giao thương dầu thô qua eo biển này đạt tổng cộng khoảng 15 triệu thùng mỗi ngày (mb/d). Chúng tôi tập trung vào dầu thô bởi lẽ bất kỳ sự gián đoạn nguồn cung nào đối với mặt hàng này cũng sẽ tác động dây chuyền đến toàn bộ các thị trường hạ nguồn, buộc các nhà máy lọc dầu phải cắt giảm sản lượng, từ đó đẩy giá nhiên liệu máy bay và các sản phẩm phái sinh khác tăng cao. Hơn nữa, việc tập trung vào dầu thô còn giúp chúng tôi lồng ghép được tác động của các giải pháp thay thế thông qua đường ống dẫn dầu – vốn đóng vai trò như một biện pháp bù đắp quan trọng và mang tính lâu dài nhằm giảm thiểu tác động của sự gián đoạn nguồn cung này.

Trước khi chiến tranh nổ ra, tổng khối lượng giao thương dầu thô toàn cầu đạt mức xấp xỉ 45 mb/d; điều này cho thấy, trước khi các biện pháp điều chỉnh mang tính cấu trúc và tạm thời được áp dụng, khoảng một phần ba tổng khối lượng giao thương toàn cầu có nguy cơ bị gián đoạn. Nếu không có các biện pháp bù đắp kịp thời, cú sốc nguồn cung này đủ sức đẩy giá năng lượng tăng vọt lên những mức giá thường chỉ xuất hiện trong bối cảnh suy thoái kinh tế toàn cầu.

Trong phần dưới đây, trước tiên chúng tôi sẽ phân định rạch ròi giữa các biện pháp điều chỉnh mang tính cấu trúc (tức là những biện pháp có thể duy trì vô thời hạn) và các biện pháp điều chỉnh mang tính tạm thời; sau đó, chúng tôi sẽ nỗ lực định lượng khoảng thời gian mà các biện pháp điều chỉnh tạm thời này có thể trụ vững trước cú sốc nguồn cung hiện tại.

Các yếu tố mang tính cấu trúc:

Đường ống dẫn dầu vòng tránh: Saudi Arabia và Các Tiểu vương quốc Ả Rập Thống nhất (UAE) duy trì các đường ống dẫn dầu cho phép hàng xuất khẩu đi vòng qua điểm thắt cổ chai chiến lược là Eo biển Hormuz. Đường ống Đông-Tây của Saudi Arabia dẫn đến Cảng Yanbu trên Biển Đỏ có công suất tối đa là 7 triệu thùng/ngày (mb/d), trong khi đường ống của UAE dẫn đến Cảng Fujairah thuộc Vịnh Oman có công suất tối đa dao động từ 1,8 đến 5 triệu thùng/ngày. Khi tính đến thực tế là một phần công suất của cả hai đường ống này đã được sử dụng trước khi cuộc xung đột hiện tại nổ ra, chúng tôi ước tính công suất tăng thêm từ các tuyến đường vòng tránh này vào khoảng 5,7 triệu thùng/ngày.

Dư thừa nguồn cung trước chiến tranh: Trước khi chiến tranh nổ ra, thị trường dầu thô toàn cầu đang ở trong tình trạng dư thừa nguồn cung, chủ yếu được thúc đẩy bởi sự gia tăng nguồn cung từ khu vực châu Mỹ—bao gồm Hoa Kỳ, Guyana và Brazil. Dựa trên mức sản lượng và công suất lọc dầu trung bình toàn cầu tính đến năm 2025, lượng dầu dư thừa trước chiến tranh được ước tính vào khoảng 0,7 triệu thùng/ngày; con số này đã góp phần đẩy lượng dầu tồn kho tích lũy lên mức cao nhất trong vòng 5 năm. Sự mất cân đối mang tính cấu trúc giữa cung và cầu diễn ra gay gắt đến mức trong một báo cáo công bố vào tháng 10 năm 2025, Cơ quan Năng lượng Quốc tế (IEA) đã mô tả tình trạng mất cân bằng này là một "sự dư thừa không thể duy trì được," đồng thời nhận định rằng "chắc chắn sẽ phải có một sự điều chỉnh nào đó xảy ra."

Các yếu tố mang tính tạm thời:

Rút bớt lượng dầu tồn kho: Ngay sau khi Eo biển Hormuz bị đóng cửa, IEA đã công bố kế hoạch giải phóng khẩn cấp hơn 400 triệu thùng dầu từ các kho dự trữ quốc gia, trong đó có 301 triệu thùng là dầu thô. Đáng chú ý nhất trong số các đợt giải phóng này là nguồn cung từ Kho Dự trữ Dầu mỏ Chiến lược (SPR) của Hoa Kỳ. Khi tính cả lượng dầu được các chính phủ nước ngoài giải phóng khẩn cấp, tổng lượng dầu được đưa ra thị trường đạt mức khoảng 2,5 triệu thùng/ngày trong khoảng thời gian bốn tháng; con số này đóng vai trò như một vùng đệm đáng kể giúp ổn định giá dầu. Tuy nhiên, vùng đệm này chỉ có tính chất tạm thời, bởi lẽ lượng dầu dự trữ ban đầu dành cho các đợt giải phóng khẩn cấp sẽ nhanh chóng cạn kiệt, và bất kỳ đợt giải phóng khẩn cấp bổ sung nào sau đó đều sẽ phải rút từ nguồn dự trữ quốc gia vốn đã bị sụt giảm trước đó.

Kho chứa nổi và các lệnh miễn trừ trừng phạt: Tại bất kỳ thời điểm nào, luôn có một lượng lớn các tàu chở dầu đã được nạp đầy đang trong quá trình vận chuyển trên biển. Do đó, luôn có một lượng dầu thô tương đối ổn định hiện diện trên biển trong khi đang di chuyển về đích đến cuối cùng của mình. Sau khi Hoa Kỳ áp đặt lệnh trừng phạt đối với Lukoil và Rosneft vào tháng 10 năm ngoái, Nga bắt đầu tích trữ dầu thô trên các tàu chở dầu đang neo đậu trên biển. Hình 1 minh họa cách thức mà hình thức "lưu trữ nổi" này đã làm thay đổi bức tranh về lượng dầu trên biển, với lượng dầu thô của Nga được tích trữ trên biển đã tăng vọt lên tới 90 triệu thùng ngay trước khi các cuộc xung đột nổ ra. Sau khi chiến tranh bùng phát và eo biển bị đóng cửa, lượng dầu dự trữ này phần lớn đã được tiêu thụ hết, do các lệnh miễn trừ trừng phạt của Hoa Kỳ đã cho phép người mua tại châu Á tiến hành thu mua số dầu này. Iran cũng đã thiết lập một hệ thống lưu trữ nổi tương tự nhằm ứng phó với lệnh phong tỏa của Hoa Kỳ—Hình 1 cho thấy mức tăng khiêm tốn hơn, vào khoảng 60 triệu thùng—đây được xem là một lớp đệm bổ sung giúp giảm thiểu các cú sốc đối với nguồn cung toàn cầu. Tuy nhiên, việc tiêu thụ dần lượng hàng tồn kho này chỉ là một giải pháp đệm có giới hạn và sẽ cạn kiệt tương đối nhanh chóng. Quả thực, vào tháng 4 vừa qua, Hoa Kỳ đã gửi thư tới các tổ chức tài chính tại một số quốc gia—trong đó có Trung Quốc—với lời cảnh báo về khả năng áp dụng các lệnh trừng phạt thứ cấp nếu các tổ chức này tạo điều kiện thuận lợi cho việc mua bán dầu của Iran; đây là một biện pháp được thiết kế nhằm gây cản trở đáng kể đối với hoạt động lưu trữ nổi của Iran.

Định lượng mức thiếu hụt nguồn cung toàn cầu theo thời gian

Giờ đây, chúng tôi sẽ tổng hợp một dòng thời gian bao quát các yếu tố mang tính cơ cấu lẫn các yếu tố tạm thời này, và quan trọng hơn cả là đưa ra các dự báo về diễn biến của chúng cho đến cuối năm nay. Mục tiêu của chúng tôi là định lượng chính xác thời điểm mà các yếu tố tạm thời—vốn đang giúp kìm hãm đà tăng của giá dầu—sẽ cạn kiệt, để từ đó xác định thời điểm mà sự mất cân đối giữa cung và cầu trên thị trường dầu mỏ toàn cầu sẽ gia tăng một cách đột ngột. Hình 2 trình bày chuỗi dữ liệu thời gian theo tháng về mức thiếu hụt nguồn cung qua Eo biển Hormuz, có tính đến tác động tổng hợp của cả các yếu tố cơ cấu lẫn các yếu tố tạm thời.

Bắt đầu từ ngày 28 tháng 2—ngay sau khi Hoa Kỳ tiến hành cuộc tấn công vào Iran—chúng tôi ước tính rằng lưu lượng dầu thô vận chuyển qua Eo biển Hormuz đã sụt giảm từ mức 15,0 triệu thùng/ngày xuống chỉ còn 2,5 triệu thùng/ngày. Mức lưu lượng này được duy trì cho đến ngày 13 tháng 4, thời điểm lệnh phong tỏa liên tục của Hoa Kỳ bắt đầu có hiệu lực, khiến lưu lượng dầu tiếp tục giảm sâu xuống mức 1,5 triệu thùng/ngày. Các giải pháp đệm mang tính dài hạn—chẳng hạn như việc gia tăng lưu lượng dầu vận chuyển qua đường ống hay lượng dầu dư thừa tích lũy trước đó trên thị trường toàn cầu—đã giúp bù đắp được khoảng 6,4 triệu thùng/ngày trong tổng số lượng dầu thô bị thiếu hụt từ Eo biển Hormuz.

Các nguồn dự trữ đệm tạm thời đóng vai trò quan trọng trong việc giảm thiểu mức điều chỉnh tổng thể của thị trường—vốn là chênh lệch giữa lưu lượng dầu thô qua eo biển Hormuz trước khi Mỹ tiến hành tấn công và các nguồn dự trữ đệm hiện có—tuy nhiên, chúng cũng cạn kiệt rất nhanh chóng. Lượng dầu dự trữ nổi của Nga—với mức đệm ước tính trung bình đạt 1,6 triệu thùng/ngày (mb/d) kể từ ngày 12 tháng 3—sẽ cạn kiệt vào cuối tháng 4; tương tự, lượng dầu dự trữ nổi của Iran—với mức đệm ước tính trung bình đạt 1,3 mb/d kể từ ngày 13 tháng 4—sẽ cạn kiệt vào cuối tháng 5. Việc các thành viên Cơ quan Năng lượng Quốc tế (IEA) xả kho dầu khẩn cấp—bắt đầu từ ngày 11 tháng 3 và dự kiến cạn kiệt vào ngày 9 tháng 7—đã tạo ra một nguồn đệm bổ sung trị giá 2,5 mb/d. Như vậy, đến giữa tháng 7, toàn bộ các nguồn dự trữ đệm tạm thời sẽ hoàn toàn cạn kiệt, khiến thị trường phải tự hấp thụ một mức điều chỉnh tổng thể lên tới 7,1 mb/d—tương đương khoảng 16% tổng khối lượng giao dịch dầu thô toàn cầu.

Lưu ý: "Lưu lượng qua Hormuz" (Hormuz Flow) là tổng lượng dầu thô xuất khẩu đi qua eo biển Hormuz tại bất kỳ thời điểm nào. "Các nguồn dự trữ đệm cố định" (Permanent Buffers) bao gồm lượng gia tăng từ các tuyến đường ống dẫn dầu thay thế (đi vòng qua eo biển) và lượng dầu thô dư thừa tích lũy trước khi chiến tranh nổ ra. Các chỉ số về Xả kho SPR (Dự trữ Dầu mỏ Chiến lược), Dầu dự trữ nổi của Iran, Dầu dự trữ nổi của Nga và Lưu lượng qua Hormuz đều được điều chỉnh theo tác động trung bình hàng tháng của chúng. "Mức điều chỉnh thị trường" (Market Adjustment) được tính bằng chênh lệch giữa Lưu lượng qua Hormuz trước chiến tranh và tổng của Lưu lượng qua Hormuz hiện tại, các nguồn dự trữ đệm cố định, cùng các nguồn dự trữ đệm tạm thời.

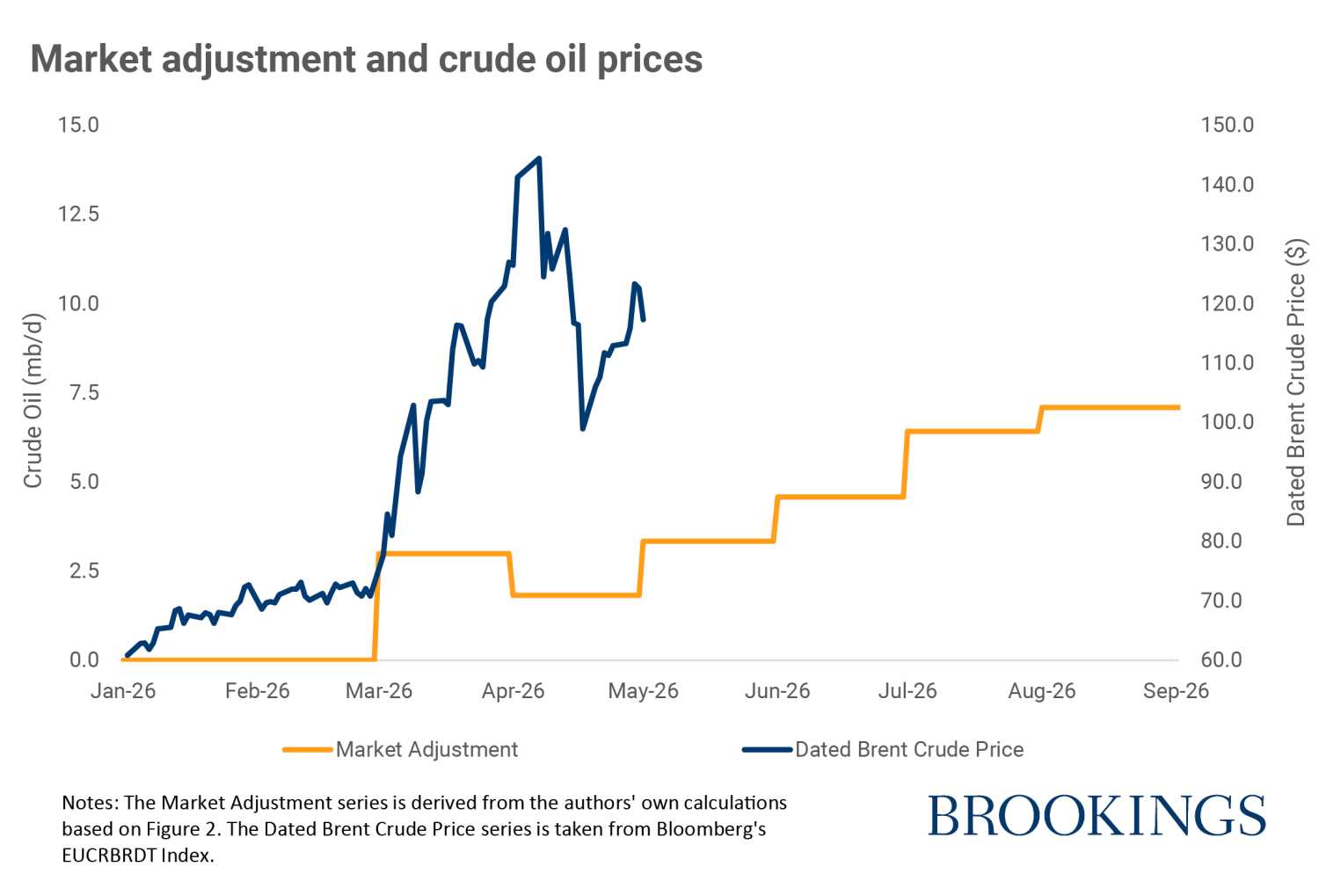

Diễn biến giá dầu toàn cầu tính đến thời điểm hiện tại đã bám sát rất chặt chẽ sự thay đổi của tình trạng thiếu hụt nguồn cung này. Hình 3 minh họa đường giá dầu Brent giao ngay (Dated Brent)—được lấy từ chỉ số EUCRBRDT của Bloomberg—cùng với ước tính của chúng tôi về mức độ thiếu hụt nguồn cung toàn cầu đang biến động theo thời gian. Khi thị trường tiếp nhận và phản ứng với các tin tức thời sự, các nhà đầu tư sẽ điều chỉnh ước tính của mình về thời lượng kéo dài của cuộc xung đột này, qua đó làm thay đổi (tăng hoặc giảm) quy mô của mức thiếu hụt nguồn cung. Dự báo của chúng tôi về diễn biến của tình trạng thiếu hụt nguồn cung cho thấy giá dầu có thể sẽ tiếp tục tăng mạnh nếu eo biển Hormuz không được mở cửa trở lại vào cuối tháng 6. Ví dụ: dựa trên mối tương quan lịch sử giữa những thay đổi về nguồn cung và mức giá kỳ vọng trên thị trường (hay còn gọi là độ co giãn của giá), nếu nguồn cung dự kiến sụt giảm 10% trong khoảng thời gian từ khi chiến tranh nổ ra đến hết tháng 6, giá dầu thô Brent có thể sẽ chạm mức 120 USD/thùng. Một khi thị trường dự báo rằng các nguồn dự trữ đệm tạm thời sẽ cạn kiệt, giá thị trường có thể tăng lên gần 150 USD mỗi thùng, dựa trên các hệ số co giãn này.

Sự biến động của giá dầu toàn cầu phản ánh nỗ lực của thị trường nhằm định giá khoảng thời gian eo biển Hormuz bị đóng cửa. Tình trạng này kéo dài càng lâu, mức thâm hụt nguồn cung toàn cầu sẽ càng trở nên trầm trọng. Trong bài viết này, chúng tôi sẽ phân tích làm rõ các yếu tố khác nhau gây ra sự thâm hụt này, đồng thời định lượng tốc độ gia tăng của nó khi các nguồn dự trữ đệm tạm thời dần cạn kiệt. Tiềm năng cho thấy giá dầu có thể tiếp tục tăng mạnh nếu eo biển Hormuz vẫn duy trì tình trạng đóng cửa trong những tháng tới.

Có thể khẳng định rằng quy mô của sự thâm hụt nguồn cung hiện đã là điều hoàn toàn sáng tỏ đối với thị trường. Tuy nhiên, mốc thời gian mà các nguồn dự trữ đệm tạm thời cạn kiệt—cũng như cách thức tương tác giữa yếu tố này với diễn biến giá cả—lại mang tầm quan trọng then chốt. Sự tương tác này hàm ý rằng các kết quả phi tuyến tính về giá—hay nói cách khác là những đợt tăng giá đột biến—hoàn toàn có thể xảy ra, nhất là khi cuộc xung đột này được dự báo sẽ còn kéo dài. Nguy cơ xuất hiện các kết quả phi tuyến tính này sẽ càng gia tăng chừng nào hoạt động vận chuyển tàu chở dầu qua eo biển Hormuz vẫn còn bị cản trở nghiêm trọng.

https://www.brookings.edu/articles/the-timing-of-the-impending-crude-crisis/

***

The timing of the impending crude crisis

Shutterstock / Evgenii Bakhch

The shortfall in global oil supply due to the closure of the Strait of Hormuz has roiled markets and prompted discussions of a global recession. Yet, despite this massive shock—on the order of 20% of global oil supply—the conflict in Iran has to date failed to boost oil prices to catastrophic levels, with oil benchmarks remaining below their 2022 highs in the wake of Russia’s invasion of Ukraine. (Price movements for natural gas and some refined products have been more severe.) In this post, we focus on crude oil and present a rough framework to explain why global prices have yet to skyrocket, while also advancing a timeline to assess when prices could reach more alarming levels. The bottom line is that the supply shortfall will build in coming months as temporary buffers are depleted. And if markets grow increasingly pessimistic over an eventual resolution to the impasse in the strait, oil prices may rise materially higher.

Structural versus temporary forces in global oil markets

Sharp crude price gains have been constrained by three primary factors. One, structural adjustments in the crude oil trade—including pipeline bypass and the onset of new crude sources—that mitigate the supply shock. Two, the existence of global inventories that are designed to address supply volatility and provide temporary relief in instances such as this. And three, an overarching belief in markets that the impasse in the Strait of Hormuz will be resolved in short order.

From this perspective, the current market for crude is characterized as a race between the levels of temporary buffers and expectations for the duration of the impasse. This framework is supported by observed price action since the start of the conflict. The sharp swings in global oil prices reflect changing views on the likely duration; indications that the strait will remain closed for longer sees oil prices rise, while headlines suggesting a quick resolution prompt oil prices to tumble.

Our contribution is to quantify temporary and structural adjustments in the current shortfall. This distinction is important because—as the closure drags on—the ability of temporary forces to offset supply disruptions dwindles. Differentiating between temporary and structural forces allows us to identify what conceivably is a lasting supply deficit that may last for many months, regardless of near-term developments.

Prior to this conflict, around 20 million barrels of oil and refined product transited the Strait of Hormuz daily, with volume markedly lower in recent months. Measured against global production of crude and other liquid fuels of around 100 million barrels of oil per day (mb/d), plus similar volumes of refined product, this ranks as the biggest supply disruption ever.

Our focus here is on crude oil, for which pre-conflict trade through the strait totaled around 15 million barrels per day (mb/d) according to the International Energy Agency (IEA). We focus on crude because supply disruption here feeds into all subsequent markets by forcing refineries to cut production, which in turn, pushes up prices for jet fuel and other derivatives. Moreover, focusing on crude incorporates the impact of pipeline workarounds, which serve as a permanent and important offset to the supply disruption.

Prior to the war, global crude oil trade stood at about 45 mb/d, suggesting that approximately one-third of global trade is potentially disrupted before structural and temporary adjustments.1 If not offset, such a shock is sufficient to spike energy prices to levels consistent with a global recession.

Below, we first distinguish between structural adjustments (i.e., those that can continue indefinitely) and temporary adjustments, then attempt to quantify the duration that temporary adjustments can withstand the supply shock.

Structural factors:

- Pipeline bypass: Saudi Arabia and the United Arab Emirates (UAE) maintain pipelines allowing exports to circumvent the Strait of Hormuz chokepoint. Saudi Arabia’s East-West pipeline to the Port of Yanbu on the Red Sea has a maximum capacity of 7 mb/d, while the UAE’s pipeline to the Port of Fujairah in the Gulf of Oman has a maximum capacity of between 5 and 1.8 mb/d. Factoring in that some capacity in both of these pipelines was already being used prior to this conflict, we estimate incremental capacity from these bypasses at around 5.7 mb/d.

- Pre-war surplus: Prior to the war, global crude oil markets were in surplus, driven especially by rising supply from the Americas—including the U.S., Guyana, and Brazil. Global refinery throughput and production averages from 2025 put the pre-war surplus around 0.7 mb/d, which contributed to a five-year high in inventory build. The structural mismatch between supply and demand was sufficiently acute that an October 2025 IEA report characterized the imbalance as an “untenable surplus,” speculating that “something has to give.”

Temporary Factors:

- Inventory drawdowns: The IEA announced a more than 400 million barrel emergency oil release from government stockpiles shortly after the closure of the Strait of Hormuz, of which 301 million barrels are crude oil. The most high-profile of these is flow from the U.S.’ Strategic Petroleum Reserve (SPR). Factoring in emergency releases by foreign governments, this amounts to around 2.5 mb/d over a four-month period, which represents a meaningful buffer to oil prices. However, this buffer is time limited, as the fixed initial emergency release stockpile will deplete quickly, and any additional emergency releases would draw from already-reduced national reserves.

- Floating storage and sanctions waivers: At any point in time, a large number of fully laden oil tankers are in transit. As a result, a roughly constant amount of crude is at sea while it makes its way to its ultimate destination. After the U.S. sanctioned Lukoil and Rosneft in October of last year, Russia started stockpiling crude on oil tankers idling at sea. Figure 1 shows how this “floating storage” changed the picture for oil at sea, with the stock of Russian crude stockpiled at sea rising to as much as 90 million barrels ahead of hostilities. After war broke out and the strait closed, this stock was mostly run down as U.S. sanctions waivers allowed buyers in Asia to purchase it. Iran built a similar floating storage in anticipation of the U.S. blockade—Figure 1 shows a smaller rise by about 60 million barrels—which is another buffer for global supply shocks.2 However, the inventory drawdown is a finite buffer and will get depleted relatively quickly. Indeed, the U.S. in April sent letters to financial institutions in several countries, including China, threatening secondary sanctions if they facilitate the sale of Iranian oil, a measure designed to materially encumber Iran’s floating storage.

Quantifying the global supply shortfall over time

We now assemble a timeline for these structural and temporary factors and, more importantly, project it forward through the end of this year. Our goal is to quantify at what point the temporary factors holding down oil prices are exhausted, whereupon the global imbalance between demand and supply widens sharply. Figure 2 shows a monthly time series for the Strait of Hormuz supply shortfall factoring in structural and temporary factors.

Beginning February 28, directly following the U.S. strike on Iran, we estimate that crude oil flows through the Strait of Hormuz are reduced from 15.0 mb/d to 2.5 mb/d, the level at which it remains up to the continuing U.S. blockade starting April 13, at which point flows drop to 1.5 mb/d.3 Permanent buffers, such as increased pipeline oil flows and the previous global supply surplus, replace roughly 6.4 mb/d of lost Hormuz crude flows.

Temporary buffers play a large role in reducing the overall market adjustment, which is the difference between pre-U.S.-strike Hormuz crude flows and buffers, but they also deplete quickly. Russian floating stocks, with an estimated average of 1.6 mb/d buffer beginning March 12, are depleted by the end of April; similarly, Iranian floating stocks, with an estimated average of 1.3 mb/d buffer beginning April 13, are depleted by the end of May. The emergency oil release from IEA members beginning March 11 and depleting by July 9 provides a buffer of 2.5 mb/d. Thus, by the middle of July, the full extent of temporary buffers will have been exhausted, with an overall market adjustment of 7.1 mb/d, roughly 16% of global crude oil trade, needing to be absorbed.

Note: Hormuz Flow is the sum of all crude oil exports transiting the Strait of Hormuz at any time. Permanent Buffers include incremental increases to crude oil pipleline bypasses and the pre-war crude oil surplus. SPR Release, Iran Floating Storage, Russia Floating Storage, and Hormuz Flow are adjusted to their average monthly impact. Market Adjustment is calculated as the difference between pre-war Hormuz Flow and the sum of current Hormuz Flow, permanent buffers, and temporary buffers.

The path of global oil prices so far has closely tracked the evolution of this supply shortfall. Figure 3 plots the dated Brent price, from Bloomberg’s EUCRBRDT Index, together with our estimate for the evolving global supply shortfall. As markets digest headlines, they lengthen or shorten their estimate for the duration of this conflict, increasing or decreasing the size of the shortfall. Our projection for the evolution of the shortfall suggests that oil prices could rise substantially further if the Strait of Hormuz does not reopen by the end of June. For example, based on historical relationships between supply changes and expected market prices (i.e., price elasticities), an expected 10% decline in supply between the start of the war and June suggests Brent crude prices could be $120 a barrel. Once markets expect the temporary buffers will be exhausted, the market price could rise to nearly $150 per barrel based on these elasticities.

The volatility in global oil prices reflects market efforts to price the duration of Strait of Hormuz closure. The longer this persists, the worse the global supply shortfall grows. In this post, we disentangle the various forces in this shortfall and quantify how rapidly it grows as temporary buffers fall away. The potential is for oil prices to rise substantially further if the Strait of Hormuz remains closed for months to come.

It is fair to say that the scale of the supply shortfall is now well-known to markets. But the timeline on which temporary buffers run out and how this interacts with prices is of critical importance. This interaction means non-linear outcomes in prices—in other words, sharp price spikes—are possible the longer this conflict is expected to take. The potential for non-linear outcomes grows the longer oil tanker traffic through the Strait of Hormuz remains severely encumbered.

{kind=link}

Nhận xét

Đăng nhận xét